修繕で「磨く」

小修繕をセルフでこなしてみよう。業者の選択も見積や施工の日程調整も蓄積すべきノウハウの一環。投資額の軽減へも効果的です。さらには物件を熟知でき掌に載せることになる。

水回り

鍵交換

コンセプトを形にして使ってみる

施工を依頼する

「管理は理事長次第」の弁。沖氏に同感

沖氏の弁;

・修繕自体は資産価値を上げない。過度な修繕意思やそれに伴う積立は疑問

・収支改善や住みやすさなど管理は理事長次第。輪番でなく、組合員は相応しい人を選出し報酬を支払うべき

まさに本サイトで訴求している「プロ理事」だ。以下「楽待」Youtube閲覧あれ。

https://youtu.be/sR9-QJu974A?si=B42i4YiVWX0ptLcm

#マンション #理事長 #理事会 #大規模修繕工事 #修繕 #管理組合 #輪番

公取委ガサ入れの効果

公正取引委員会の修繕工事を巡る談合疑惑公表のおかげで組合「磨き」必要性が説明しやすくなった。修繕に関して管理会社やコンサル会社との関係をチェックすべき理由として訴求できるからだ。組合のパートナーとして下請け多重構造へ利益配分さながらの仕掛けを動かし続けていた事実は、その業界構造を含めて重大な信頼義務違反だ。

当方は直近数年で大型修繕企画を4件行ったが、管理会社提案工費との当方の企画(組合直発注・責任施工方式)による工費との差額総計はなんと3億円になる。うち最大効果を上げた案件は2億円の修繕費節約である。

修繕積立金不足と声高に騒ぐ業界メディアも要因をしっかり分析訴求してほしい。一因は上記にある。当方が支援する組合はすでに節減効果を長計に反映し、毎月の修繕積立額を2割削減した。

以下に日経、毎日、ダイヤモンドの談合関連記事切り抜きを掲載する。

#マンション #元請 #大規模修繕 #談合 #責任施工方式 #設計監理方式

排水管更生工事完工

・築40年。腐食した排水設備

・恐るべき総会議案となった管理会社提案。否決から管理会社変更、そして組合主導の改修企画へ

・更生工事の実体

築40年。腐食した鋳鉄製排水設備

竣工1983年の某マンション。当時は最新鋭部材を使用した排水設備はあちこち腐食し、開口している住戸もあった。排水管自体は引き続き使用可能な状態ではあるが、鋳物製集合接手は腐食が進行している。このままでは漏水を免れず、衛生面も含め極めて深刻な事態に陥る。マンションの躯体寿命は100年でも配管系はずっと短命だ。この改修を巡って組合は揉めにもめた。この時とばかりに売り上げを上げようとする管理会社と無知な理事会は3億円の改修案を提示、説明会を経て総会議案化まで進めてしまったのだ。

住人を手玉に取るのは簡単だ。よくある意思決定の流れ(再掲)

管理会社にとって住人は羊の群れだ。情報の非対称性とか難しい事をいうまでも無く、建物設備保全、修繕委託方法、契約管理、など何も知識がなく、かつ、輪番で仕方なく一年の理事役をつつがなく過ごそうとする理事会では、管理会社の提案をそのまま議案にしてしまう。議案になれば有名無実の総会において可決されたも同然だ。

まず管理会社の第一手は、管理会社を元請にする修繕企画議案を提出する。他の選択肢ない議案だし、住人もお任せできるから、と素通りで可決。この時点でもう終わりだ。あとは、見積仕様とその目標工費、元請の設計費や管理費、会社としての一般管理費、などがしこたま盛り込まれた総費用が提示され、出来レースの相見積もりを経て、工事予算議案が出来あがる。あとは総会審議だが、相見積もりがしっかり仕込まれてるから「市場原理を働かせた結果」と突っ込みどころなく可決。

要約すると以下の4ステップだ;

1.管理会社による建物診断@理事会

2.管理会社を元請にする修繕企画議案@総会#1

3.見積仕様と目標額提示@理事会

4.見積結果と予算審議議案@総会#2

総会議案否決~有志会の設立~管理会社変更と更生工事企画

総会は操られた理事長による採決強行と反対者による議案取下げの攻防の場となった。私を含めた5~6人の識者によって無事取下げとなり事なきを得た。150戸の大型マンションとはいえ、3億円の資金など到底工面できない。戸当たり200万円の工事は大幅な修繕積立金値上げに直結しただろう。

すでに他物件で更生工事を完工していた当方にとって、本件の解決策自体は容易であったが、課題となるのは組合の合意形成と感じていた。が、幸いにも反対した識者に組合の重鎮がいて、有志会を設立し、当方にも参加を促してくれたのだ。

有志会では、排水管改修企画と管理会社変更が検討され、理事会との連携を構築した後に、両検討項目ともに総会議案化・可決となった。工事の戸当たり負担は50万円、修繕積立金で賄える規模に落ち着いた。

更生工事の実体

排水管改修には二つの選択肢がある。取り換える更新か研磨・コーティングする更生か、だ。生活負担を考慮すれば更新工事は不可能と言える。同じ排水管を共用している住戸は1週間水が流せないからだ。更生工事であれば排水規制は一日で済む。費用面と生活負担面から更生工事を選択した。それでも150戸を施工するために準備期間含めて4か月を要した。共用住戸が全戸同時に規制に協力する準備は管理面でのかなりな負担であったが、無事に全戸協力、完工となった。

写真は腐食した集合接手を外して交換した部分である。排水管内部の更生とともに部材の更新も伴う難工事であった。これにより更生部分保証10年、性能寿命で20年、さらに再施工も可能とのことで、40年くらいの延命に目途が立った次第である。

・排水管改修 集合接手部分ーBefore

・排水管改修 集合接手部分ーAfter

組合員による善意のプロ理事育成

マンション寿命延命策としての排水管改修事例を紹介したが、簡単に書き連ねた経緯にはマンションという住システムを取り巻く様々な課題を包含している。

・管理会社の行動原理~ 業界モラルとビジネスモデルに欠陥

・無知な理事会~ 許容してしまう組合制度・体制とその顛末による不適切保全

・組合の意思疎通~「住資産」運命共同体であるも意思疎通困難

保全の関わる業界構造と個の小集団にすぎない組合の経済合理性から、「組合員による善意のプロ理事」しか解決策が見当たらない。

#マンション #元請 #大規模修繕 #談合 #委託

責任施工方式を推すワケ

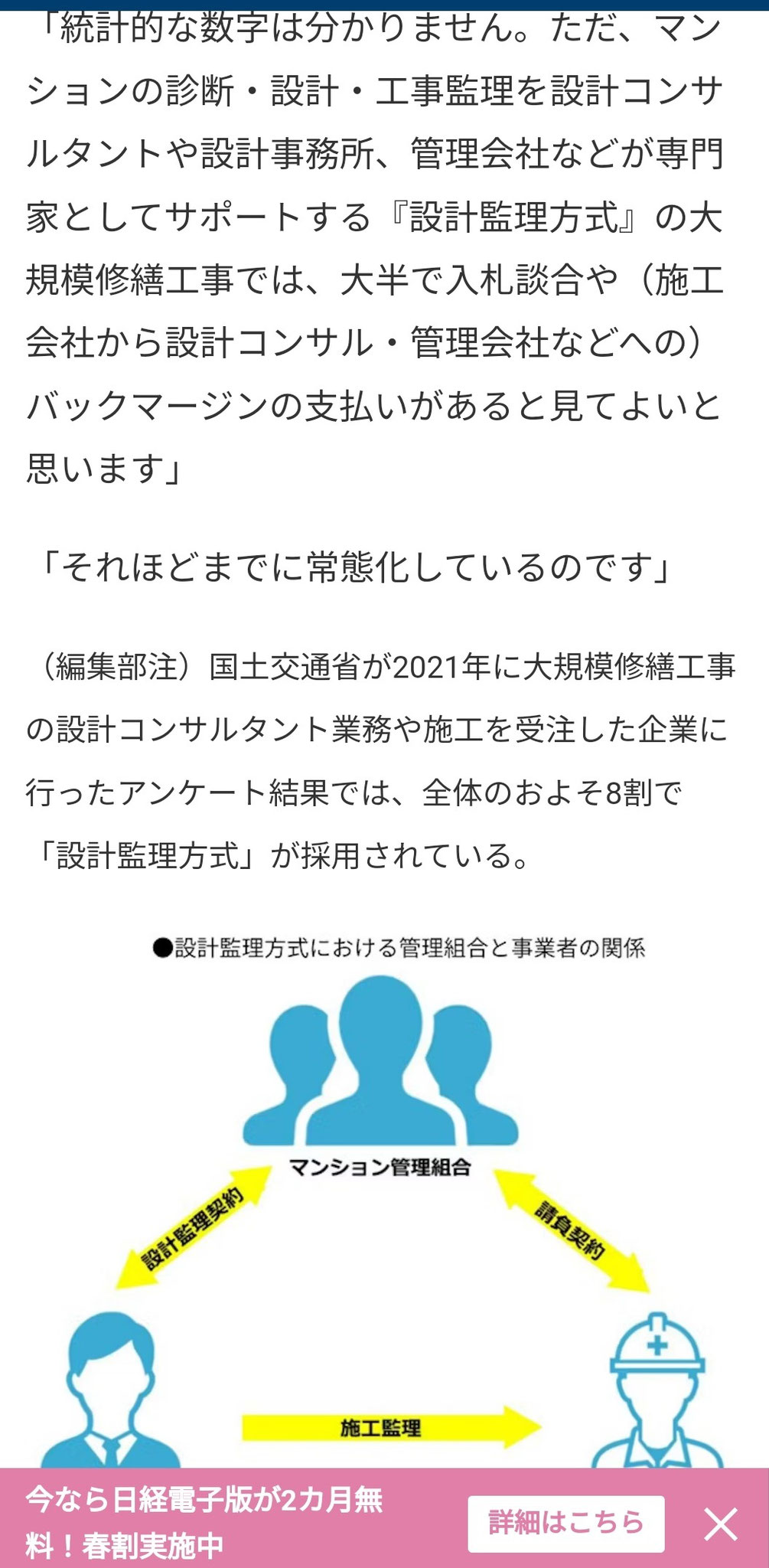

修繕業界の多重下請け構造、それに端を発した談合問題に関わらないために、プロ理事による自営・自衛、さらには「責任施工方式」を推してきた。設計監理コンサルを入れればそこにブラックボックスが出来るからだ。日経新聞に当方の上記意図どおりの記事が掲載された。逆の言い回し、「設計監理方式」は危険、ではあるが下図共有したい。

「責任施工方式」が経済合理的には最前手、が大手メディアに裏打ちされた格好だ。一方で、「責任施工方式」の場合は、リスク回避に向け、契約や施工計画管理に一工夫必要だ。組合にはリスクを含めて共有し、それを避ける手段を施す「マネジメント」が理事に求められるのである。

#マンション #元請 #大規模修繕 #談合 #責任施工方式 #設計監理方式

談合エコシステム!ほらね、プロ理事しかないでしょ

首都圏マンションの住民を食い物に!大規模修繕工事で巧妙化する「談合の手口」とは?【公取委が約20社立ち入り検査】

やはりプロ理事による自営・自衛しかない。住を食い物にする業界慣習。モラルはどこにある・・・・・

ダイアモンドオンライン記事参照↓

#マンション #元請 #大規模修繕 #談合 #委託